Uno de los principales riesgos a los que se enfrentan las

compañías financieras o no financieras es el riesgo de mercado, el cual se basa

en la pérdida monetaria que puede presentar un portafolio por movimientos

adversos en los factores de riesgo que afectan su precio. Esto puede implicar

una disminución del patrimonio que puede afectar la viabilidad financiera de la

firma y la percepción que tiene el mercado sobre su estabilidad.

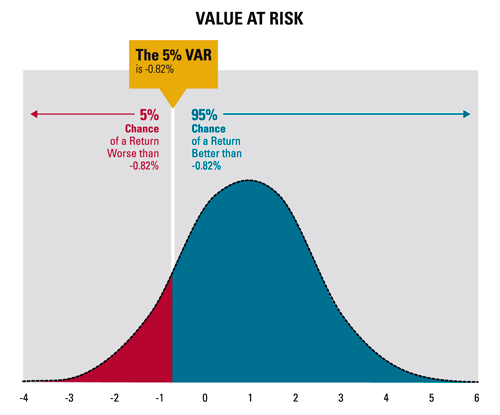

En el análisis del riesgo de mercado uno de los

principales factores de riesgo que suelen considerarse es el valor en riesgo,

el cual se conoce como una medida estadística

que estima la pérdida máxima en un intervalo de tiempo con cierto nivel de probabilidad y confianza,

es un método que cuantifica la exposición que se tiene al riesgo del mercado.

Existen diferentes técnicas para el cálculo del VaR la

más utilizada es el VaR paramétrico que tiene como supuesto que los

rendimientos del activo en cuestión se distribuyen con una curva de densidad de

probabilidad normal, otra metodología para el cálculo del VaR es la simulación

de MonteCarlo que consiste en la generación de múltiples escenarios, en base a

variaciones aleatorias de los factores de riesgo. Otra técnica no menos

importantes es la simulación histórica la cual estima el valor en riesgo

mediante simulaciones históricas de todos los escenarios posibles con las tasas

actuales. Estas técnicas permiten facilitar la tarea de la gerencia en cuanto a

establecer los límites de riesgo de mercado y asignar eficientemente el capital

por áreas de negocio.

Una de las desventajas del VaR paramétrico radica en que

preferiblemente se utiliza para activos lineales (acciones, swaps, bonos,

futuros y forwards) mientras que el

modelo de Montecarlo estima el VaR simulando distintos escenarios sobre activos

lineales o no lineales como opciones. Si la empresa tiene un importante número

de exposiciones no lineales en su portafolio la simulación del tipo Montecarlo

y la simulación histórica son más convenientes que una paramétrica, ya que

ambas reevalúan posiciones en el portafolio. Siendo la simulación de Montecarlo

más exacta para estimar el VaR debido a que considera una estimación entera de

la distribución total de los valores en el portafolio y no sólo una medida de

riesgo. Sin embargo a pesar que la

simulación de Montecarlo es más exacta, sigue basando la volatilidad y

correlación en la estadística pura de los retornos históricos.

El VaR paramétrico al ser una

distribución normal de activos mostrará importantes pérdidas en días

poco rentables.

Las instituciones financieras utilizan el VaR para

determinar sus requerimientos de capital, a su vez los bancos utilizan el VaR

para asignar capital a las diferentes líneas de negocio. Los seguros tienen una

rotación del portafolio usualmente baja por lo que no son suelen utilizar el

VaR para el total de su portafolio ya que sus pasivos son ilíquidos.

La metodología VaR permite tanto a las instituciones

financieras y no financieras brindar información para la toma de decisiones,

por lo tanto es un mecanismo que permite mejorar la gestión del riesgo de

mercado en ambas, VaR constituye uno de los ítems necesarios en la actualidad

para desarrollar modelos de negocios modernos en donde la gestión del riesgo es

más importante.

No hay comentarios:

Publicar un comentario